Sơ đồ tổ chức

- Trang Chủ

- giới thiệu

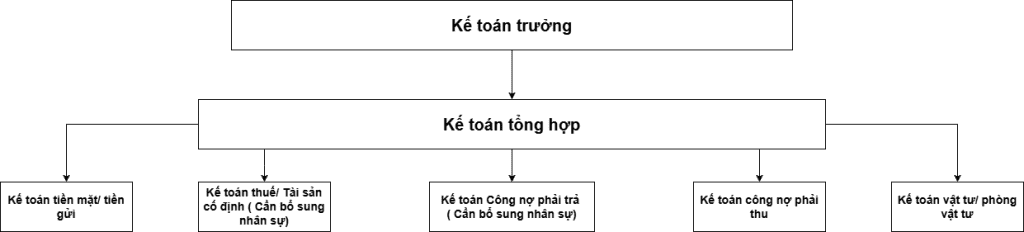

- Sơ đồ tổ chức

Công ty CP TĐ Thành Long

Mô hình phòng kế toán- Tài chính

- Nguyên tắc hoạt động của phòng TC-KT:

* Nguyên tắc trung thực – khách quan: Số liệu báo cáo lãnh đạo phải trung thực, phán ánh đúng thực tế, đầy đủ, đúng thời điểm; không chịu tác động chi phối của bộ phận khác

* Tuân thủ pháp luật và chuẩn mực kế toán

* Phân công – phân nhiệm rõ ràng: Mỗi vị trí có chức năng – nhiệm vụ – giới hạn trách nhiệm rõ ràng, nghiệp vụ quan trọng phải có kiểm soát kép

* Bảo mật thông tin tài chính: Mọi thông tin tài chinh chỉ được cấp khi có phê duyệt của BLĐ

* Kiểm soát nội bộ và minh bạch: kế toán phần hành có nhiệm vụ tập hợp chứng từ đầy đủ, đúng chuẩn mực trình trưởng bộ phận, trước khi BLĐ phê duyệt

* Kiểm soát tài sản: Mọi chứng từ liên quan đến hoạt động thanh toán, thu chi, nhập xuất kho đều gây biến động đến tài sản của Doanh nghiệp và phải có sự phê duyệt trực tiếp của TGĐ trước khi thực hiện. - Phân công nhiệm và nguyên tắc luân chuyển chứng từ:

- Kế toán trường:

* Phân công và kiểm soát công việc các kế toán phần hành.

* Thực hiện chế độ kế toán đúng quy định.

* Kiểm soát doanh thu, chi phí của doanh nghiệp

* Kiểm tra tính hợp lý, hợp lệ của chứng từ trước khi ghi sổ.

* Tổ chức,vận hành dòng tiền phục vụ sản xuất.

* Tham mưu cho BLĐ về Kế hoạch tài chính.

* Làm việc với cơ quan thuế, kiểm toán, ngân hàng, cơ quan quản lý khác. - Kế toán tổng hợp:

* Ghi nhận và kiểm tra toàn bộ nghiệp vụ phát sinh: mua hàng, bán hàng, sản xuất, thu – chi

* Kiểm soát giá thành, kiểm tra việc tập hợp chi phí sản xuất, phân bổ chi phí

* Lập báo cáo tài chính theo quy định của thuế, luật kế toán và ban lãnh đạo

* Định kỳ hàng tháng, đối chiếu số liệu phải thu- phải trả, kho, quỹ

* Lưu trữ chứng từ, sổ sách kế toán khoa học, đúng quy định pháp luật

Ghi chú:

Do đặc thù công nợ phải thu của doanh nghiệp trải qua nhiều niên độ, cần sự theo dõi liên tục liền mạch nên hiện tại KTTH đang kiêm nhiệm phần hành này

Tuy nhiên, để đảm bảo tính chính xác ( kiểm tra hồ sơ 2 bước chi tiết- tổng hợp) và tiến độ thu tiền phục vụ quay vòng vốn nên tách 131 quản lý riêng.

- Kế toán tiền mặt/ tiền gửi:

* Tập hợp chứng từ thu- chi, cần thanh toán do các bộ phận trình thanh toán

* Xác minh tính hợp lý, hợp lệ của chứng từ

* Lập chứng từ thanh toán theo phê duyệt của trưởng bộ phận

* Hạch toán, lưu trữ đầy đủ, chính xác các chứng từ phát sinh.

* Định kỳ hàng tháng, có kế hoạch thu hồi tạm ứng với các đối tượng

* Đối chiếu số dư với thủ quỹ, ngân hàng cuối ngày. - Kế toán thuế và TSCĐ:

* Ghi nhận – kê khai – quyết toán thuế đúng quy định pháp luật

* Kiểm tra,đối chiếu hóa đơn mua- bán đủ điều kiện; tập hợp, cảnh báo HĐ không đủ điều kiện khấu trừ

* Cảnh báo số thuế phải nộp- phải trả định kỳ hàng tháng cho BLĐ

* Ghi nhận – theo dõi – trích khấu hao – kiểm kê tài sản cố định

* Tập hợp, kiểm tra chứng từ Tài sản cố định đúng chuẩn mực kế toán và tuân thủ quy định pháp luật

* Đối chiếu, theo dõi biến động tài sản

* Lưu trữ, quản lý hồ sơ tài sản qua nhiều niên độ

Ghi chú:

Doanh nghiệp đầu tư, xây dựng cơ bản tài sản nhiều; hồ sơ chưa chuẩn mực, hệ thống; do vậy cần có nhân sự quản lý, theo dõi và hoàn thiện để đảm tính hợp pháp, hợp lệ của TS

- Kế toán công nợ phải thu:

* Quản lý toàn bộ công nợ phải thu của khách hàng từ các hoạt động bán hàng hóa, thành phẩm, sản phẩm gia công

* Theo dõi hợp đồng bán hàng, lập hóa đơn, ghi nhận doanh thu đúng kỳ, kiểm soát hạn mức công nợ và phân loại tuổi nợ

* Hỗ trợ bộ phận kinh doanh và kế toán trưởng trong việc thu hồi công nợ, đánh giá rủi ro khách hàng và báo cáo tình hình công nợ định kỳ

* Định kỳ hàng tháng đối chiếu công nợ khách hàng & với kế toán tổng hợp

* Gửi thư nhắc nợ, lập kế hoạch thu hồi nợ

* Kiểm tra tính hợp lý, hợp lý của chứng từ, đảm bảo hồ sơ công nợ đầy đủ trước khi hạch toán

* Lưu trữ đầy đủ hóa đơn, hợp đồng, biên bản, chứng từ thanh toán theo từng khách hàng - Kế toán công nợ phải trả:

* Theo dõi, kiểm soát toàn bộ công nợ phải trả nhà cung cấp: vật tư, nguyên liệu, dịch vụ thuê ngoài, gia công, vận chuyển…

* Đảm bảo việc ghi nhận công nợ đúng, đủ, hợp lệ – hợp lý – hợp pháp, kiểm soát tiến độ thanh toán và các điều khoản hợp đồng

* Định kỳ đối chiếu công nợ với nhà cung cấp và với kế toán kho

* Trình phụ trách bộ phận các khoản thanh toán chính xác, kịp thời

* Hạch toán, lưu trữ chứng từ kế toán đúng quy định.

Ghi chú:

Hiện nay, KTTH đang hỗ trợ phần hành 331. Do lượng chứng từ thanh toán không nhiều nên có thể hỗ trợ tốt. Sau này khi các dự án vào hoạt động liên tục thì cần có nhân sự riêng để phụ trách công việc.

- Kế toán vật tư:

Hiện tại chưa bố trí kế toán vật tư, phòng vật tư đang quản lý thủ kho, và thực hiện công việc mua hàng. Vì vậy, phòng vật tư thực hiện các chức năng, nhiệm vụ tương tự kế toán vật tư:

* Theo dõi nhập – xuất – tồn vật tư, nguyên vật liệu phục vụ sản xuất

* Theo dõi chi tiết số lượng, giá trị tồn kho theo từng mã vật tư, kho, lô hàng, đơn hàng

* Kiểm soát giá trị và số lượng vật tư theo chứng từ, kế hoạch sản xuất và định mức kỹ thuật

* Đảm bảo số liệu kho chính xác, kịp thời để phục vụ cho công tác kế toán giá thành, kế toán tổng hợp, và quản lý nội bộ

* Tham gia kiểm kê kho định kỳ và cuối kỳ

* Báo cáo các trường hợp vượt định mức, hao hụt bất thường, hoặc sai lệch trong sử dụng NVL

* Lưu trữ đầy đủ chứng từ nhập – xuất – kiểm kê theo từng kỳ, từng kho, từng mã vật tư

Ghi chú:

Do hạn chế về nhân sự và chưa phát sinh khối lượng công việc lớn, nên hiện tại kế toán vật tư- kho- mua hàng do cùng 1 nhân sự quản lý ( NVLC, NVLP, CCDC). Tuy nhiên để minh bạch trong quá trình quản lý nên tách biệt các nhân sự nhận nhiệm vụ này.